Vale la pena mencionar que el optimismo general de la fundición tiene mucho que ver con el aumento del ASP (precio de venta promedio) de las obleas. Después de todo, en un entorno de mercado en el que faltan núcleos, el aumento de los precios de las fábricas de fundición es bastante común. Muchas empresas han logrado un crecimiento sustancial en el rendimiento bajo esta ola.

Los semiconductores tienen una cadena industrial relativamente larga y la respuesta del upstream al downstream será relativamente lenta. Como parte superior de la industria de semiconductores, debido a la anterior falta de núcleos a gran escala en el extremo de las aplicaciones posteriores, la tendencia general de la fabricación de semiconductores sigue siendo bastante buena, incluso si parte de la demanda del mercado posterior está saturada.

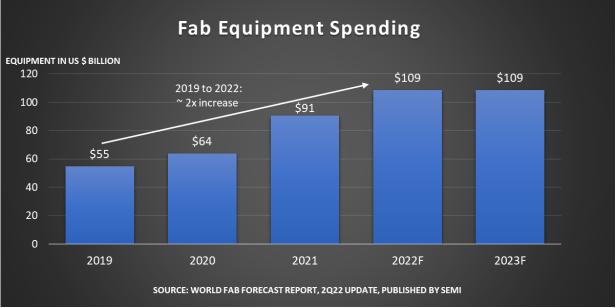

Más arriba, Semi ha proporcionado datos en el último informe de previsión mundial de Fab. Se estima que la inversión en instalaciones y equipos de fabricación avanzados en 2022 alcanzará los 109.000 millones de dólares, un nuevo récord histórico y un avance de 100.000 millones de dólares por primera vez. La tasa de crecimiento interanual de 2022 ha alcanzado el 20%. Aunque la tasa de crecimiento interanual del 20% es ligeramente inferior a la del 42% en 2021, si esta previsión es correcta, 2022 se convertirá en un crecimiento sostenido de alta velocidad durante tres años consecutivos.

Ajit manocha, presidente y director ejecutivo de semi, dijo: "este récord histórico ha escrito un signo de exclamación para el actual crecimiento sostenido sin precedentes de la industria". Muestra que la inversión esperada de 109 mil millones de yuanes sigue siendo bastante sorprendente. Combinaremos los datos publicados recientemente por Semi, Gartner y Counterpoint Research para ver el desarrollo actual del mercado de fabricación de semiconductores (incluida su filial de fundición). Esto nos ayudará a comprender la tendencia futura de toda la industria.

La inversión en equipos de fabricación sigue aumentando y Taiwán sigue ocupando el primer lugar.

Desde la perspectiva de los equipos de fabricación de semiconductores, el semiinforme menciona que este año, el equipo fab mundial se expandió un 8%, en comparación con la tasa de crecimiento del 7% del año pasado. Semi cree que el crecimiento de la capacidad del mercado de equipos fabulosos continuará hasta 2023, y se espera que la tasa de crecimiento el próximo año sea de alrededor del 6%.

En la historia, el último aumento interanual del 8% fue en 2010, cuando la capacidad de producción mensual de la oblea alcanzó los 16 millones (equivalente a una oblea de 200 mm); Se estima que este valor alcanzará los 29 millones de tabletas/mes en 2023. En el gasto en equipos de fabricación de semiconductores en 2022, el 85% proviene del crecimiento de la capacidad de 158 plantas y líneas de producción Fab.

Geográficamente, Taiwán, China, seguirá siendo el líder en gasto en equipos de fabricación de fábricas este año, y la inversión en esta área alcanzará los 34 mil millones de dólares, un aumento interanual del 52%; Le sigue Corea del Sur, con un aumento del 7%, con un valor específico de 25.500 millones de dólares; En el mercado que ocupa el tercer lugar en China continental, según semi, la inversión de este año en equipos fabulosos disminuirá un 14% a 17 mil millones de dólares, lo que tiene mucho que ver con la caída después del alto crecimiento del año pasado.

Al mismo tiempo, la inversión en el mercado de Europa y Oriente Medio alcanzará la cifra récord de 9.300 millones de dólares, con una tasa de crecimiento del 176%. En América, la inversión en equipos fab aumentará un 13% y un 19% interanual en 2022 y 2023 respectivamente, y alcanzará unos 9.300 millones de dólares en 2023. Semi cree que en 2023, Taiwán, China, Corea del Sur y el Sudeste Asiático tendrán un aumento relativamente satisfactorio en este sentido.

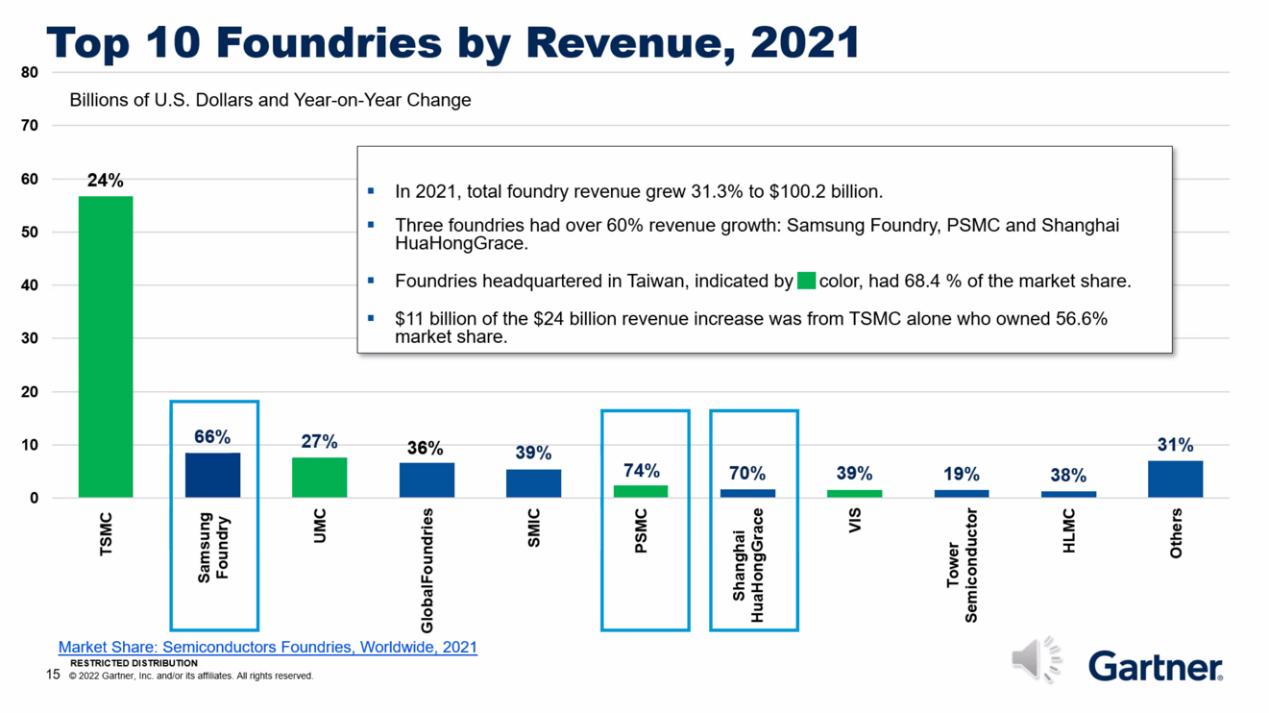

Del top 10 de planta de fundición

De hecho, la inversión en equipos de fabricación en diferentes regiones es completamente predecible. En el informe sobre la industria de semiconductores publicado recientemente por Gartner se decía que la planta de fundición se encontraba entre las 10 primeras en términos de ingresos en 2021; aunque no es toda el área de fabricación de semiconductores, también puede reflejar la situación actual de la industria de fabricación de semiconductores.

Las 10 principales fundiciones en términos de ingresos incluyen TSMC, Samsung, UMC, Globalfoundries, SMIC, PSMC, Shanghai Huahong Hongli, VIS, tower semiconductor y Shanghai hlmc. Taiwán, China, China continental y Corea del Sur son obviamente las fuerzas principales.

Los ingresos de estas plantas de fundición en 2021, incluso las de semiconductores de torre con la tasa de crecimiento más lenta, también aumentaron un 19%; El crecimiento de los ingresos de participantes del mercado como SMIC y Globalfoundries ha alcanzado incluso más del 35%; Las tres empresas con mayor crecimiento en ingresos son la fundición Samsung, Li Jidian y Shanghai Huahong Hongli, con tasas de crecimiento del 66%, 74% y 70% respectivamente.

Gartner mencionó que los principales puntos de crecimiento de la fundición de Samsung provinieron de la fabricación de chips Qualcomm 5g, GPU NVIDIA y Google TPU, así como de la demanda exagerada de tarjetas de minería en el muy candente mercado de máquinas de minería el año pasado. El crecimiento empresarial de Li Jidian proviene de los chips DDI y algunos de sus procesos característicos. El rápido crecimiento de Shanghai Huahong Hongli el año pasado tiene mucho que ver con la apertura de la capacidad de la fábrica de Wuxi y el aumento sustancial de la capacidad general. Gartner también mencionó específicamente que la capacidad del proceso de 14 nm de SMIC ha aumentado, lo que se ha convertido en un factor importante que respalda el crecimiento de los ingresos.

Por supuesto, en términos del valor absoluto de los ingresos, no existe ninguna fábrica de fundición que pueda compararse con TSMC. Los ingresos de la compañía el año pasado superaron los 50 mil millones de dólares, mientras que ninguna de las otras nueve empresas principales superó los 10 mil millones de dólares. En conjunto, los ingresos totales de la planta de fundición en 2021 serán de 100,2 mil millones de dólares, con un aumento promedio del 31,3%; TSMC fue el que más contribuyó a la base.

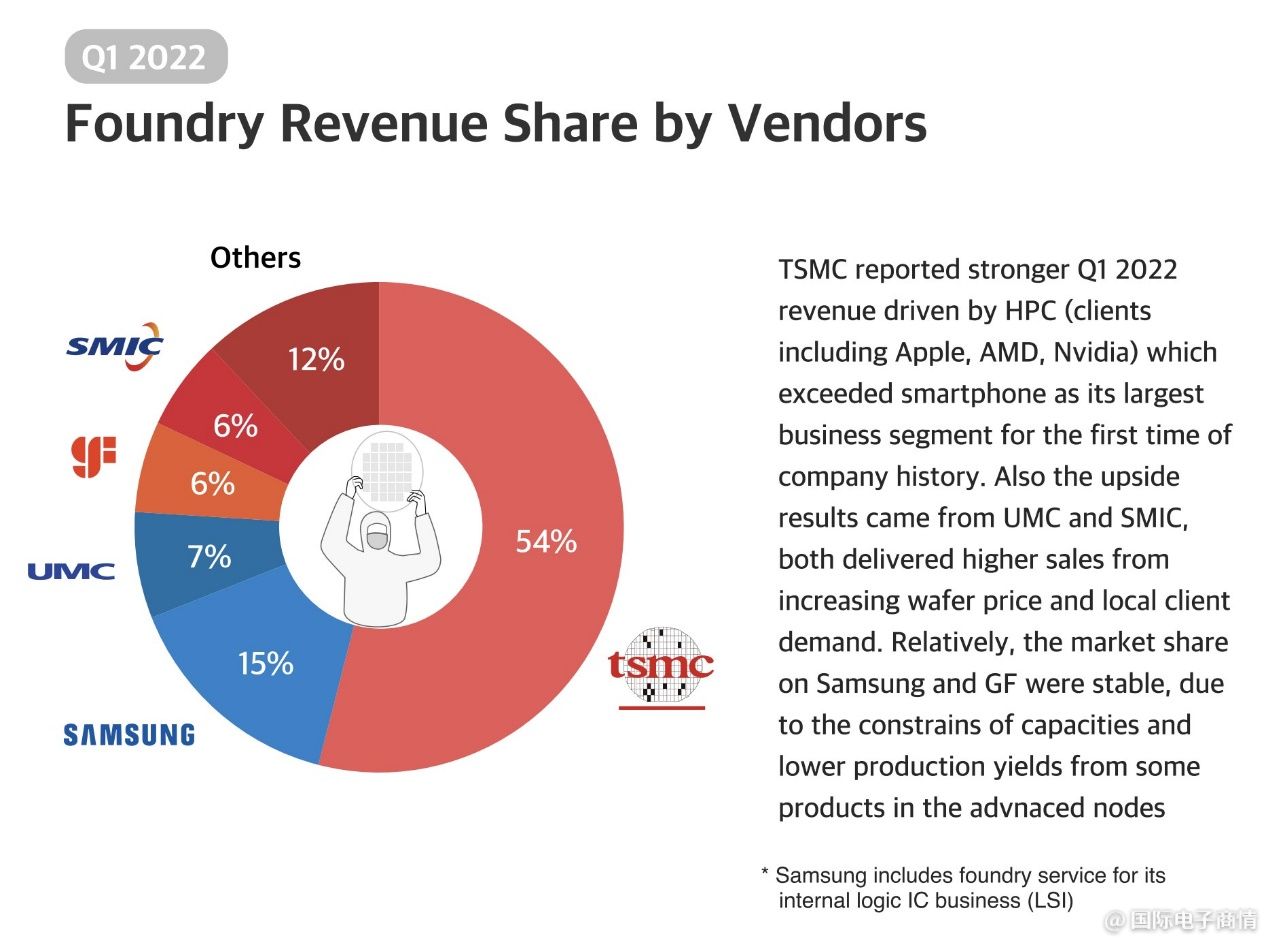

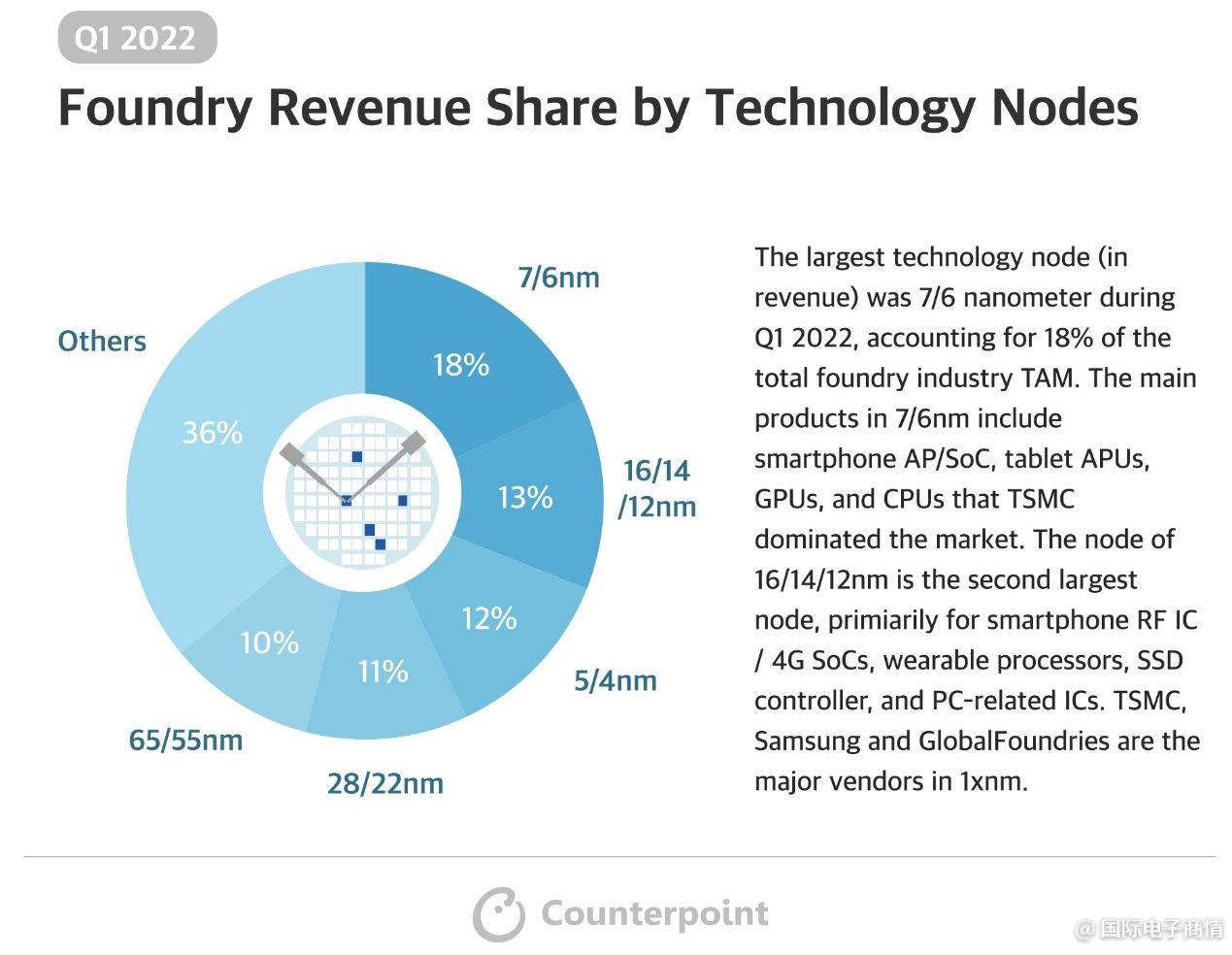

Recientemente, una investigación de contrapunto acaba de proporcionar datos sobre la proporción de los ingresos de la planta de cimentación en el primer trimestre de 2022, como se muestra en la figura anterior. La situación general es básicamente similar a la del año pasado. El informe financiero del primer trimestre de TSMC de este año mencionó que sus ingresos fueron impulsados por HPC, incluidos Apple, AMD, NVIDIA y otros clientes; Como informamos anteriormente, HPC ha superado el negocio de los teléfonos inteligentes y se ha convertido en la dirección de aplicación más rentable de TSMC.

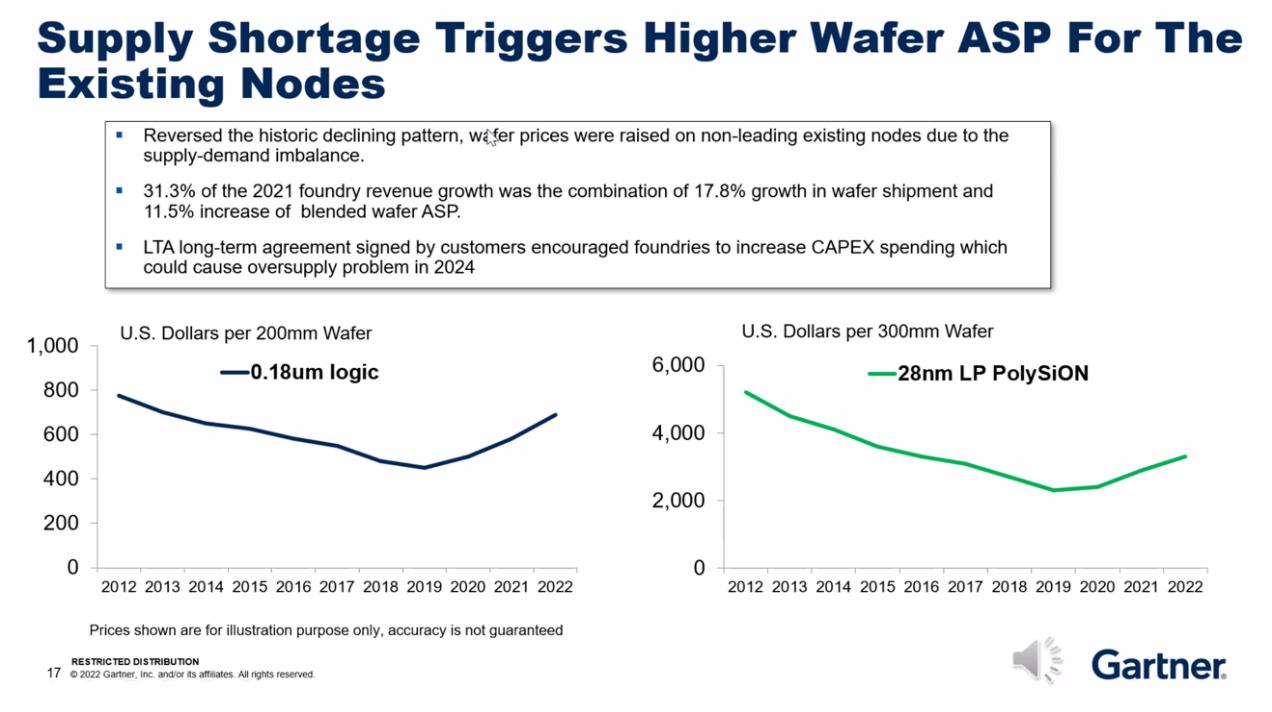

Cabe mencionar especialmente que el optimismo general de la planta de fundición está estrechamente relacionado con el aumento del ASP (precio de venta medio) de las obleas. Después de todo, en un entorno de mercado en el que faltan núcleos, el aumento de los precios de las fábricas de fundición es bastante común. Muchas empresas han logrado un crecimiento sustancial en su desempeño bajo esta ola, entre las cuales la más representativa, como lijidian, todavía tiene una buena comprensión del mercado.

La figura anterior muestra la tendencia de los precios de dos procesos diferentes (y sus correspondientes obleas de 8 y 12 pulgadas) en los últimos 10 años. cero coma uno ocho μ M y 28 nm también son procesos con grandes envíos. Como las obleas de 0,18 μ de proceso M de 8 pulgadas, el bajo precio se produjo principalmente en 2019, un año de caída general en la industria de los semiconductores, y el precio de las obleas cayó por debajo de los 500 dólares. El año pasado, su precio se recuperó hasta cerca o más de 800 dólares. La tendencia del precio de la oblea de 28 nm y 12 pulgadas también es relativamente similar, y el precio de un proceso tan maduro también se enfrenta a una tendencia ascendente durante un período de tiempo.

Los clientes intermedios de las fundiciones, es decir, las empresas de diseño de chips, tienen que aceptar el hecho de que el precio de las obleas aumenta durante la marea de escasez básica y, como temen que el precio siga aumentando, firmarán acuerdos a largo plazo. Acuerdos con fundiciones para asegurar la capacidad de producción. Como informamos anteriormente, se espera que la escasez general de núcleos estructurales en la industria de semiconductores termine pronto, aunque algunas áreas seguirán careciendo de núcleos; Debido a las características de la larga cadena industrial de semiconductores, las plantas de fundición todavía están intentando aprovechar la última oportunidad de esta ola de mercado.

Crecimiento de diferentes procesos.

Según los datos publicados por Counterpoint Research, el proceso que en el primer trimestre de 2022 representa la mayor proporción de los ingresos de la planta de fundición es el de 7 nm/6 nm, que representa el 18 %. Los principales tipos de chips bajo este proceso incluyen ap/soc de teléfono inteligente, APU de tableta, GPU y CPU. 16/14/12 nm se ha convertido en el segundo proceso con mayores ingresos (estos procesos se agrupan porque pertenecen a la misma familia de procesos). Las principales fuentes de ingresos son el RF ic/4g SOC de teléfonos inteligentes, el procesador de dispositivos portátiles, el controlador SSD y algunos circuitos integrados relacionados con PC.

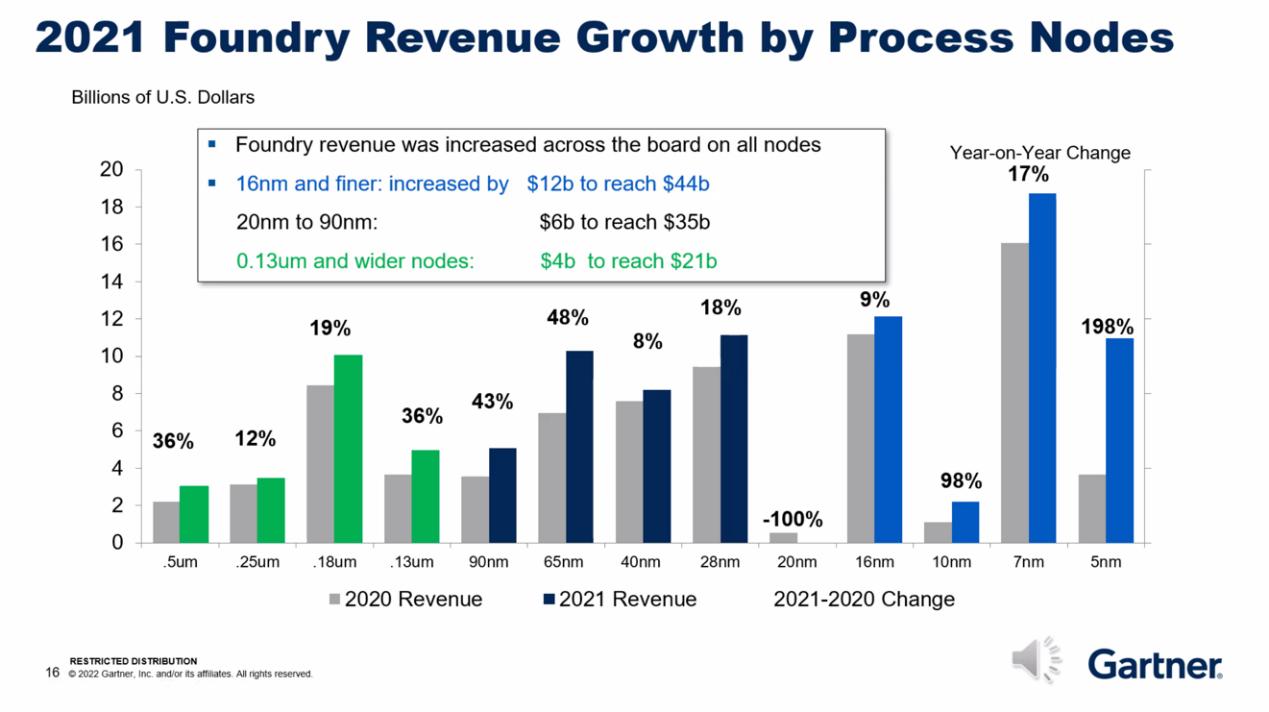

Gartner también proporcionó recientemente el crecimiento de los ingresos de diferentes procesos en 2021. No hay duda de que el crecimiento más rápido en los ingresos es el proceso de 5 nm. El valor de mercado aportado por el proceso de 5 nm en 2021 aumentó un 198 % en comparación con el de 2020; después de todo, es la fuerza principal del chip ap/soc insignia de los teléfonos móviles, así como de aplicaciones como el chip Apple Mac. Los datos de Gartner también muestran que 7 Nm representa actualmente la mayor proporción de ingresos entre todos los procesos: el crecimiento de los ingresos también ha alcanzado el 17% interanual desde el año pasado.

En 2021, el precio aumentará rápidamente, incluidos muchos procesos maduros y tradicionales. Por ejemplo, 28 nm y 65 nm. Después de todo, las MCU y otros chips tienen una gran demanda. Los ingresos del proceso de 65 nm en 2021 aumentaron hasta un 48 % en comparación con los de 2020; de hecho, podemos ver la demanda del mercado.

Los ingresos de los diferentes procesos dependen de la inversión de la fundición. Gartner cree que la escala de inversión actual del proceso de 28 nm es grande y que la capacidad de suministro de 28 nm aumentará significativamente en los próximos años. Entre ellos, SMIC tiene planes de construir fábricas de 28 nm en Beijing, Shanghai y Shenzhen. En la figura anterior, podemos ver el sesgo de inversión en el proceso de la planta de fundición actual y comprender la posible tendencia del mercado de escasez o exceso de oferta. A finales de año, podremos ver si la oferta de productos semiconductores en diferentes mercados de aplicaciones tiende a saturarse si observamos los ingresos de los diferentes procesos.

Como industria cíclica fuerte, la industria de los semiconductores se ha inclinado entre diferentes proporciones de oferta y demanda. A menos que la innovación tecnológica termine, el ascenso y la caída de la industria muestran cambios cíclicos repetidamente. La respuesta al mercado de la fabricación de semiconductores es relativamente más lenta. En la actualidad, muchas categorías de chips están avanzando hacia la saturación de la demanda. Debería ser diferente observar el desarrollo del mercado de fabricación de semiconductores de 2023 a 2024.

Hora de publicación: 12-jul-2022